“Wij maken pensioen makkelijk, inzichtelijk en zelfs een beetje leuk. Neem vandaag nog contact op en ontdek hoe wij je helpen om keuzes te maken om jouw pensioen simpel en effectief te regelen”.

Het maken van de juiste keuzes binnen een (collectief) pensioencontract kan complex zijn. Met de invoering van de Wet Toekomst Pensioenen krijgen werknemers meer keuzevrijheid en verantwoordelijkheid. Dit biedt kansen, maar kan ook voor onzekerheid zorgen. PensioenTijd biedt complete begeleiding zodat werkgevers en werknemers de juiste pensioenbeslissingen nemen.

Een goed pensioen en solide financiële planning zijn de sleutel tot een zorgeloze toekomst. Of je nu aan het begin van je carrière staat of al dichter bij de pensioengerechtigde leeftijd bent, het is nooit te vroeg (of te laat) om na te denken over je financiële toekomst.

Wanneer een pensioen of lijfrente expireert (vervalt), komt er een belangrijk moment: je moet beslissingen nemen over wat je met dit geld wilt doen. Het gaat hierbij om een levenslang inkomen of een uitkering over een bepaalde periode. Maar wat zijn je opties bij een expirerend pensioen of lijfrente? En welke keuzes heb je?

Net zoals je auto regelmatig een APK-keuring nodig heeft om te zorgen dat alles goed werkt en je veilig de weg op kunt, geldt dat ook voor je pensioen. Een Pensioen APK is een check-up van je pensioenregeling om te zien of alles nog up-to-date is en aansluit bij jouw wensen en situatie. Het pensioenlandschap verandert voortdurend door nieuwe wetten, zoals de Wet toekomst pensioenen, en persoonlijke situaties kunnen ook veranderen, zoals veranderingen in werk, inkomen of gezinssituatie.

Keuzebegeleiding

De keuzes maken die bij je passenHet maken van de juiste keuzes binnen een (collectief) pensioencontract kan complex zijn. Met de invoering van de Wet Toekomst Pensioenen krijgen werknemers meer keuzevrijheid en verantwoordelijkheid. Dit biedt kansen, maar kan ook voor onzekerheid zorgen. Hieronder een aantal van de keuzemogelijkheden.

Hoog-laag, laag-hoog

Met een hoog-laag constructie kan een werknemer ervoor kiezen om na pensionering eerst een hogere pensioenuitkering te ontvangen, gevolgd door een lagere uitkering later. Dit kan bijvoorbeeld gunstig zijn wanneer iemand verwacht in de eerste jaren van het pensioen meer kosten te maken, zoals reizen.

Een laag-hoog constructie kan ook, bijvoorbeeld als je verwacht dat zorgkosten richting toekomst toenemen.

Eerder of later men pensioen

Werknemers kunnen kiezen voor eerder stoppen met werken of juist later met pensioen gaan.

Uitruilen van pensioenvormen

Werknemers kunnen kiezen om ouderdomspensioen uit te ruilen voor partnerpensioen of andersom. Dit kan van belang zijn wanneer iemand bijvoorbeeld geen partner heeft of juist extra zekerheid wil voor de achterblijvende partner.

Beleggingskeuzes en doorbeleggen

De keuze uit de verschillende beleggingsprofielen tijdens de opbouwfase of de keuze tussen gegarandeerde of variabele uitkeringen in de uitkeringsfase, is een belangrijke beslissing.

Een gegarandeerde uitkering biedt zekerheid, maar een variabele uitkering kan op de lange termijn meer opleveren door doorbeleggen. Met de nieuwe regels kunnen werknemers in sommige gevallen ook na hun pensioendatum blijven doorbeleggen om hun vermogen verder te laten groeien. Wij helpen bij het kiezen van de juiste beleggingsstrategie op basis van het risicoprofiel en de financiële doelen.

Eenmalige uitkering van 10%

Vanaf waarschijnlijk 2026 kunnen gepensioneerden ervoor kiezen om een eenmalig bedrag ineens van maximaal 10% van hun pensioenvermogen op te nemen. Dit biedt extra flexibiliteit, bijvoorbeeld voor het aflossen van een hypotheek of het doen van een grote aankoop. PensioenTijd helpt bij het afwegen van de voordelen en risico’s van deze eenmalige uitkering.

Kies voor PensioenTijd voor deskundige keuzebegeleiding en verzeker jezelf van een optimale pensioenregeling die aansluit bij je wensen en behoeftes.

Pensioenplanning

Op weg naar een zorgeloze toekomstEen goed pensioen en solide financiële planning zijn de sleutel tot een zorgeloze toekomst. Of je nu aan het begin van je carrière staat of al dichter bij de pensioengerechtigde leeftijd bent, het is nooit te vroeg (of te laat) om na te denken over je financiële toekomst.

Bij pensioenplanning draait het niet alleen om het opbouwen van pensioengeld, maar ook om het in kaart brengen van al je inkomsten, uitgaven, bezittingen en schulden. Zo kun je ervoor zorgen dat je na je pensioen comfortabel kunt leven. Een goede financiële planning helpt je om slimme keuzes te maken voor de lange termijn, zoals het aflossen van schulden, investeren in je toekomst en het opbouwen van een buffer.

Of je nu zelfstandige bent of in loondienst, een slimme pensioen- en financiële planning zorgt ervoor dat je niet voor verrassingen komt te staan. Door nu goed te plannen, voorkom je financiële zorgen later. PensioenTijd helpt je bij het opstellen van een persoonlijk plan op maat, zodat je altijd goed voorbereid bent, ongeacht wat het leven brengt.

Begin vandaag nog met je pensioenplanning en verzeker jezelf van een stabiele financiële toekomst!

Uitkeren

Welke keuzes heb je?Wanneer een pensioen of lijfrente expireert (vervalt), komt er een belangrijk moment: je moet beslissingen nemen over wat je met dit geld wilt doen. Het gaat hierbij om een levenslang inkomen, of een uitkering over een bepaalde periode. Maar wat zijn je opties bij een expirerend pensioen of lijfrente?

Wat is een expirerend pensioen of lijfrente?

Een expirerend pensioen of lijfrente betekent dat de opbouwfase van je pensioen of lijfrente ten einde is gekomen. Het opgebouwde kapitaal komt vrij, en nu moet je kiezen hoe je het wilt laten uitkeren.

Keuzes bij expirerende pensioenen en lijfrentes

Wanneer je pensioen of lijfrente expireert, heb je verschillende opties voor hoe je de uitkering wilt ontvangen. Hier zijn enkele van de meest voorkomende keuzes:

Levenslange uitkering

Een levenslange lijfrente betekent dat je elke maand een vast bedrag ontvangt totdat je overlijdt. Dit biedt zekerheid omdat je nooit zonder inkomen komt te zitten, ongeacht hoe oud je wordt. Dit is vaak een veilige keuze voor wie waarde hecht aan een stabiel, vast inkomen.

Tijdelijke uitkering

Je kunt ook kiezen voor een tijdelijke lijfrente waarbij je het geld over een kortere periode laat uitkeren, bijvoorbeeld 5, 10 of 20 jaar. De maandelijkse uitkering zal in dit geval hoger zijn dan bij een levenslange lijfrente, maar het risico is dat je zonder inkomsten komt te zitten als de uitkeringstermijn is verstreken.

Direct laten uitkeren

Sommige mensen kiezen ervoor om een deel van het opgebouwde kapitaal direct uit te laten keren. Houd er echter rekening mee dat hier vaak belasting over betaald moet worden. Dit kan aantrekkelijk zijn als je een grote uitgave wilt doen, maar het kan ook nadelen hebben vanwege de hogere belastingdruk.

Banksparen

Een andere mogelijkheid is banksparen. Hierbij laat je het opgebouwde kapitaal op een geblokkeerde spaarrekening staan, waarbij je periodiek geld kunt opnemen. Dit kan fiscaal gunstig zijn, omdat je over deze uitkeringen vaak minder belasting betaalt.

Pensioen- en lijfrente shoppen

Het is mogelijk om met opgebouwde pensioenkapitalen en of opgebouwde lijfrentes te shoppen bij diverse uitvoerders. Kortom er wordt bekeken bij welke uitvoerder je voor jouw opgebouwde kapitaal de beste uitkering krijg.

Waar moet je op letten?

Bij het maken van je keuze zijn er enkele belangrijke factoren om rekening mee te houden:

Belasting: Let goed op de fiscale regels. Sommige uitkeringen worden hoger belast dan andere.

Levensverwachting: Een levenslange uitkering kan voordelig zijn als je denkt dat je een hoge leeftijd zult bereiken.

Financiële doelen: Wat zijn je financiële behoeftes en doelen? Wil je een vast inkomen voor de lange termijn, of heb je liever flexibiliteit?

Het is verstandig om financieel advies in te winnen voordat je een keuze maakt. PensioenTijd kan je helpen de beste optie te kiezen op basis van jouw persoonlijke situatie. Zo voorkom je dat je voor verrassingen komt te staan, en zorg je ervoor dat je optimaal profiteert van je opgebouwde pensioen of lijfrente.

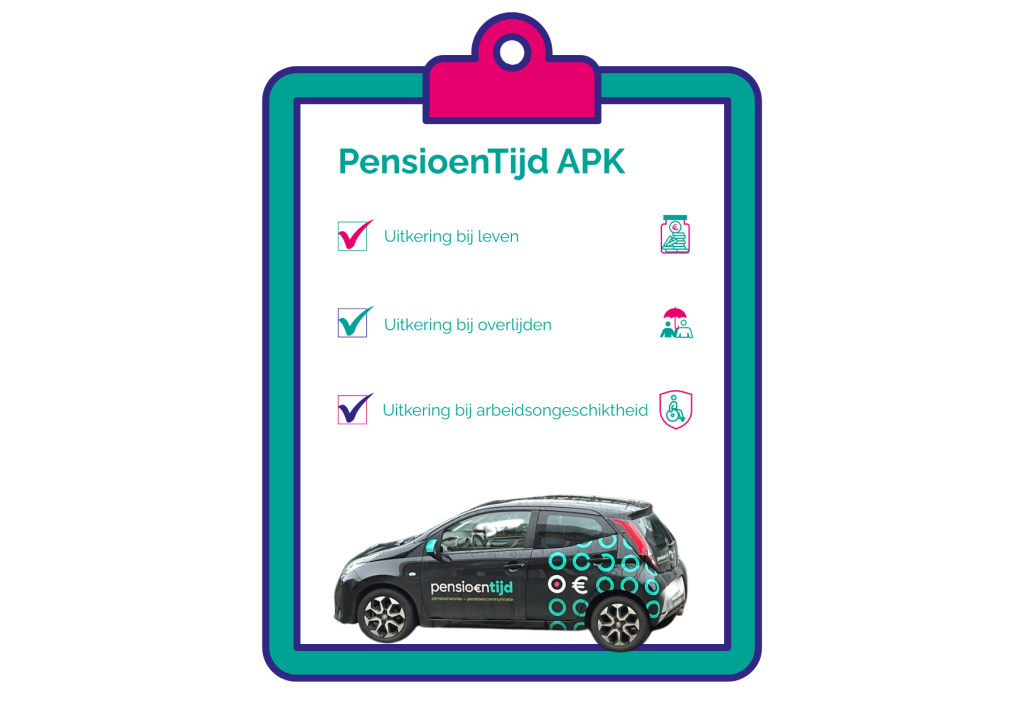

Pensioen APK

Houd je pensioen in topconditie, net zoals je autoNet zoals je auto regelmatig een APK-keuring nodig heeft om te zorgen dat alles goed werkt en je veilig de weg op kunt, geldt dat ook voor je pensioen. Een Pensioen APK is een check-up van je pensioenregeling om te zien of alles nog up-to-date is en aansluit bij jouw wensen en situatie. Het pensioenlandschap verandert voortdurend door nieuwe wetten, zoals de Wet Toekomst Pensioenen, en persoonlijke situaties kunnen ook veranderen, zoals veranderingen in werk, inkomen of gezinssituatie.

Tijdens een Pensioen APK controleren we onder andere:

Het te bereiken pensioen: Is je pensioenopbouw nog voldoende voor je gewenste levensstijl na pensionering.

Wettelijke eisen: Voldoet de huidige regeling nog aan de wettelijke eisen en aanpassingen, zoals die uit de Wet Toekomst Pensioenen.

De pensioenvormen: Sluiten de verzekerde pensioenvormen goed aan bij jouw situatie, zoals ouderdoms-, nabestaanden- en arbeidsongeschikheidspensioen.

De gemaakte keuzes: Sluiten de gemaakte keuzes rondom beleggen of gegarandeerde uitkeringen nog steeds aan bij jouw risicoprofiel.

Persoonlijke veranderingen: Is de pensioenregeling ook aangepast op veranderingen in je privéleven, zoals een huwelijk, kinderen, scheiding of een nieuwe baan.

Kies voor de Pensioen APK van PensioenTijd en zorg dat je pensioenregeling klaar is voor de toekomst, net zoals je ervoor zorgt dat je auto veilig blijft rijden. Begin vandaag nog en voorkom problemen later!